ДДС — это движение денежных средств. На практике используется как отчет, который сдают в налоговую. Также с помощью отчета собственник бизнеса может отследить все финансовые операции внутри компании. Рассказываем, зачем еще нужен отчет, как и по какой форме его заполнять и кто этим должен заниматься.

Не поможет составить отчет ДСС, но наведёт порядок в продажах, поможет грамотно вести клиентскую базу и управлять командой OkoCRM.

Определение и расшифровка аббревиатуры ДДС

Под движением денежных средств подразумеваются поступления и выплаты денег, которые связаны с ежедневной деятельностью компании. Это могут быть платежи от клиентов, переводы поставщикам, зарплата сотрудникам, инвестирование в новые проекты и даже погашение долгов.

Если следить за движением денежных средств, вы сможете:

- избегать ситуаций нехватки средств, так как с помощью ДДС проще планировать будущие доходы и расходы

- принимать обоснованные решения, как управлять инвестициями, кредитами, выплачивать долги

- планировать ликвидность, чтобы быть готовым к обязательствам перед поставщиками и кредиторами

- сокращать расходы

Что такое отчет о движении денежных средств

На практике ДДС — бухгалтерская отчетность, которую обозначают ОДДС. Ее в электронной форме сдают в ФНС вместе с бухгалтерским балансом, отчетом о финансовых результатах и отчетом об изменениях капитала по итогам года.

Вот что такое ДДС на практике — это бухгалтерский отчет.

Форма ОДДС строго регламентирована и закреплена в Приложении 2 Приказа Минфина РФ от 02.07.2010 № 66Н. В отчете заполняют три больших раздела:

- денежные потоки от текущих операций

- денежные потоки от инвестиционных операций

- денежные потоки от финансовых операций

В ОДДС не включают внутренние обороты компании: переводы между счетами, снятие денег, инкассацию выручки, а также покупку или обмен на деньги денежных эквивалентов.

Составлять отчет ДДС должна любая организация. Исключение — бизнес, который ведет упрощенный бухгалтерский учет (закон № 402-ФЗ). Это:

- субъекты малого предпринимательства (СМП)

- некоммерческие организации (НКО)

- организации со статусом участников проекта «Сколково»

Малые предприятия могут составлять отчет ДДС в рамках ежегодной бухгалтерской отчетности для собственных нужд, но предоставлять его в налоговую не нужно.

Для чего нужен отчет о движении денежных средств

Разобрались, что означает ДДС. Теперь зачем он нужен. ОДДС помогает понять, откуда приходят и куда уходят деньги в компании, а также оценить финансовую стабильность и платежеспособность.

✅Контролировать денежные потоки. Из отчета собственник может понять, откуда поступают деньги в организацию и в каком размере. Там могут быть указаны суммы от продаж товаров или услуг, дивиденды, арендные платежи или другие неосновные операции.

✅Оценивать использование денег. Отчет помогает оценить, насколько эффективно бизнес распоряжается своими деньгами. Если где-то расходы кажутся неразумными, их пытаются сократить.

✅Планировать финансовую деятельность компании. На основе отчета можно прогнозировать будущие денежные потоки и планировать финансовую деятельность компании.

✅Оценивать остатки на счетах. Например, собственник компании по ремонту вентиляционных систем планирует купить инструменты и расширить штат — нанять дезинфекторов. ОДДС покажет, хватает ли у бизнеса на это денег.

✅Брать кредиты в банке. Иногда кредиторы могут запросить ОДДС для оценки финансового состояния заемщика и его способности обслуживать долг.

Структура отчета о движении денежных средств

Отчет ДДС содержит следующие разделы:

- сальдо — остаток денег на начало периода

- движение денег — поступления и расходы по операционной, инвестиционной, финансовой деятельности

- сальдо денежных средств на конец периода

В качестве периода берут календарный год.

Операционная деятельность. В этот раздел отчета попадают денежные потоки от продажи продукции, услуг, товаров или работ, а также от расходы, которые связаны с основной деятельностью бизнеса:

- по поставке материалов

- выполнению работ

- заработной платы

- коммерческих и других затрат

Инвестиционная деятельность. В этой части отчета указывают денежные потоки, которые связаны с инвестициями в долгосрочные активы и другие объекты. Например, фирма купила автопарк, демонтировала старую стоянку, начала строить склад. Все это пойдет в данный раздел ОДДС.

Финансовая деятельность. В этой части отчета указывают денежные потоки от финансовых операций — например, операции по привлечению дополнительного финансирования, вложения собственников, выпуск акций, погашение долгов.

Сальдо. В отчете записывается на начало и конец периода:

- сальдо на начало периода – это остаток денежных средств на определенном счету или в определенном виде активов на начало отчетного периода

- сальдо на конец периода – это итоговый остаток денежных средств на счету или в активах на конец отчетного периода

Методы заполнения ОДДС

Их всего два: прямой метод и косвенный метод. Разберем каждый.

Прямой метод

В этом методе при заполнении отчета учитывают все поступления и выплаты денег в определенный период времени. Работает метод так:

1. Подбивка. Записываются все операции, которые приводят к движению денежных средств, например, получение выручки от продажи товаров, выплата заработной платы, оплата поставщикам.

2. Классификация. Затем каждая операция классифицируется по соответствующему типу — операционная деятельность, инвестиционная деятельность или финансовая деятельность.

3. Поиск разницы. Для каждой операции определяют ее влияние на денежные средства, то есть увеличивает она деньги или уменьшает, а после считают разницу между входящими и исходящими денежными средствами за отчетный период.

4. Суммирование. Все изменения в денежных средствах по операциям суммируются, чтобы получить итоговый результат движения денежных средств за отчетный период, который и отражается в ОДДС.

В отчете по прямому методу легко увидеть, откуда приходят и куда уходят деньги. Он подходит, чтобы подробно изучить финансовое состояние компании. Такой метод используют в России при заполнении бухгалтерской отчетности.

Косвенный метод

В отчете по косвенному методу можно обнаружить и устранить различия между финансовой отчетностью и фактическими изменениями деньгах компании. Отчет корректирует прибыль или убыток на неденежные статьи и учитывает изменения в обязательствах, собственном капитале и активах. Метод полезен, когда надо оценить эффективность управления деньгами.

Заполняется отчет так:

1. Поиск вводных. Основа — прибыль или убыток, которые отражаются в отчете о прибылях и убытках, и корректируется на неденежные статьи, такие как амортизация и изменения в запасах.

2. Учёт неденежных изменений. Добавляются или вычитаются любые изменения в обязательствах и собственном капитале, которые не приводят к изменениям в денежных средствах, например, изменения в кредиторской задолженности или акциях.

3. Учёт денежных изменений. Прибавляются или вычитаются изменения в активах, которые связаны с инвестиционной и финансовой деятельностью, например, покупка или продажа долгосрочных активов.

4. Результат. Получается чистое изменение в денежных средствах за отчетный период, которое затем включается в отчет о движении денежных средств.

Форма отчета о движении денежных средств

Форма ОДДС заполняет в утвержденном приказом Минфина от 02.07.10 № 66н. Правила составления установлены ПБУ 23/2011 «Отчет о движении денежных средств» бланке.

Заполнение разделов в отчете

Правильнее всего поручить заполнение отчета бухгалтеру, так как этот документ относится к официальной отчетности, ошибаться тут нельзя. Плюс, чтобы заполнить ОДДС, нужны оборотные ведомости, которыми заведует бухгалтер:

- 50 «Касса»

- 51 «Расчетный счет»

- 52 «Валютные счета»

- 55 «Специальные счета в банках»

- 57 «Переводы в пути»

Операционная деятельность

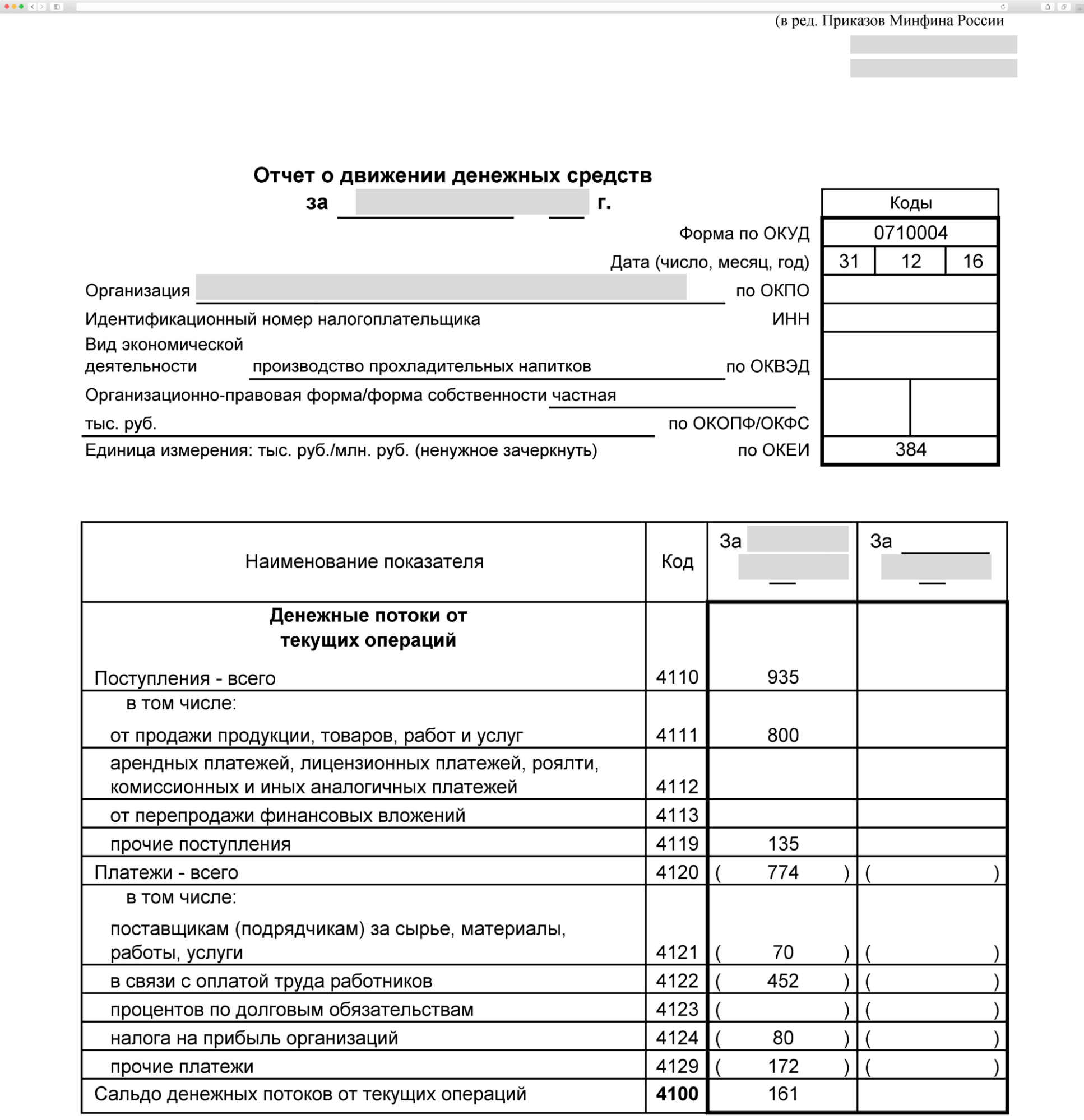

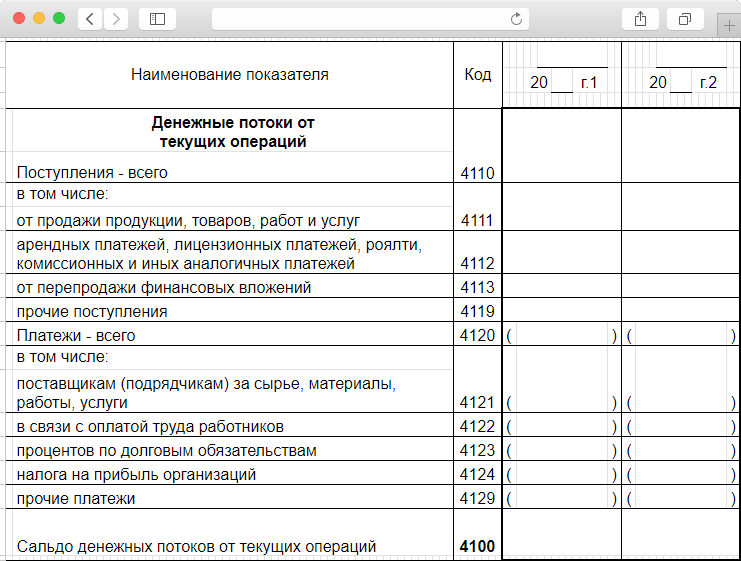

Это раздел «Денежные потоки от текущих операций», он заполняется по таким правилам:

1. В строках 4111–4119 регистрируются поступления средств. В случае, если у компании есть поступления, которые нельзя отразить в строках 4111–4113, их раскрывают в дополнительных строках 4114-4118. Суммируют все поступления в строке 4110.

2. В строках 4121–4129 отражают расходы по обычным видам деятельности. Общая сумма расходов подводится в строке 4120.

Заполнение раздела ОДДС «Денежные потоки от текущих операций».

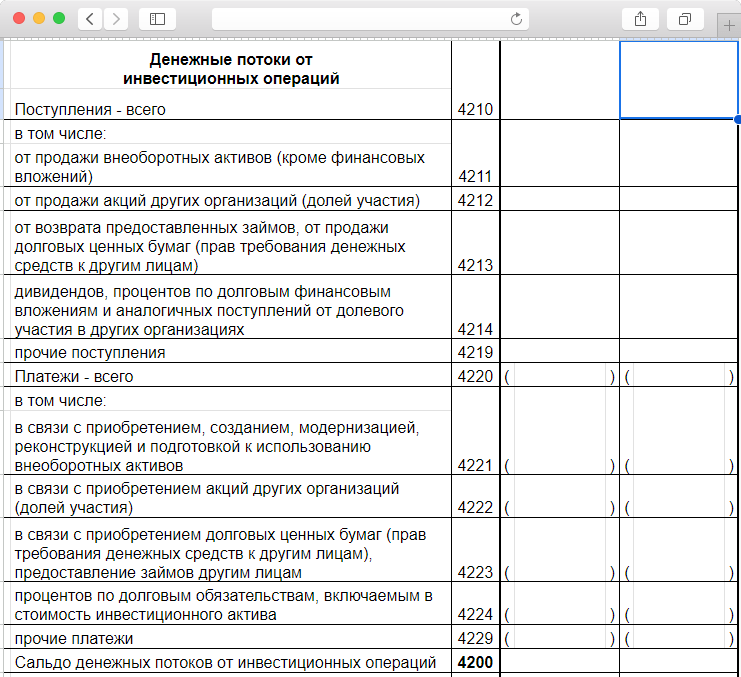

Инвестиционная деятельность

Это раздел «Денежные потоки от инвестиционных операций», в нем собирают потоки от покупки и продажи транспортных средств, оборудования, инструментов. Заполняют строки таким образом:

1. В строках 4211–4219 регистрируют суммы по видам поступлений от инвестиционных операций. Далее все суммируют, и итоговую суммы вносят в строку 4210.

2. В строках 4221–4229 регистрируют суммы по видам платежей по инвестиционным операциям. Общую сумму платежей указывают в 4220.

Заполнение раздела ОДДС «Денежные потоки от инвестиционных операций».

Финансовая деятельность

Это раздел «Денежные потоки от финансовых операций». К ним относятся вклады учредителей, поступления от выпуска акций, банковские кредиты. Заполняют раздел так:

1. В строках 4311-4319 заносят суммы по видам поступлений, а общую сумму указывают в строке 4310.

2. В 4321-4329 заносят суммы по видам платежей, а общую сумму подбивают в 4320.

3. Сальдо на конце отчетного периода по этим расчетам показывают в строке 4300. Его рассчитывают путем вычитания из строки 4310 строки 4320.

4. В строке 4400 рассчитывают сальдо денежных потоков за отчетный период: складывают значения строк 4100, 4200 и 4300.

5. В строке 4450 указывают остаток денежных средств на конец отчетного периода. Определить его можно, если к сальдо на начало года прибавить обороты за год и изменения курса иностранной валюты (строка 4400 + строка 4450 + строка 4490).

6. В 4490 показывают разница, которая возникла при пересчете денежных потоков и остатков денежных средств в иностранной валюте по курсам на разные даты. Если отрицательные курсовые разницы превышают положительные, то полученную разницу показывают в круглых скобках.

Заполнение раздела ОДДС «Денежные потоки от финансовых операций».

Анализ отчета о движении денежных средств

Чтобы оценить ОДДС, бухгалтеры используют коэффициенты четырех групп:

Коэффициенты денежного покрытия. Показывают, сколько денег бизнес создает на каждый рубль инвестиций или обязательств. помогают оценить способность компании покрывать свои обязательства за счет создаваемых ею самой денежных средств и оценить риск дефицита денег.

Коэффициенты рентабельности денежных потоков. Измеряют, сколько прибыли приносит каждый рубль денежного потока. Показывают, насколько эффективно бизнес использует свои деньги и управляет ими.

Коэффициенты денежного покрытия капитальных затрат. Показывают, насколько компания способна финансировать свои капитальные затраты за счет собственных, а не заемных денег. Помогают оценить устойчивость компании к внешним источникам финансирования и понять, нужно ли привлекать заемные средства

Коэффициенты денежного покрытия прибыли. Показывают, сколько денег генерирует компания на каждый рубль полученной прибыли. Помогают оценить эффективность использования капитала и определить, хватает ли у компании денег покрыть все расходы и выплатить дивиденды.

Подведем итоги

- Дословная расшифровка ДДС — это движение денежных средств. Хотя обычно под термином понимают бухгалтерский отчет, который показывает, откуда деньги приходят в компанию и на что расходуются

- Отчет содержит денежные потоки от текущих, инвестиционных и финансовых операций. Составлять его должна любая фирма, кроме СМП, НКО и организаций-участников «Сколково»

- С помощью ОДДС можно контролировать денежные потоки, оценивать, как используются деньги, планировать финансовую деятельность, брать кредиты, оценивать остатки на счетах

- Составляет ОДДС бухгалтер. Для этого использует ряд бухгалтерских ведомостей. Готовый отчет подает в налоговую в электронном виде вместе с другой отчетностью