Государство ужесточает контроль за компаниями, которые работают с самозанятыми, чтобы не допустить подмены трудовых отношений. Даже если вы работаете с такими специалистами по всем правилам, а не для того, чтобы сэкономить, на вас могут обратить внимание, переквалифицировать отношения в трудовые и заставить выплатить налоги, пени.

В статье рассказываем про налоговые риски при работе с самозанятыми и что делать, чтобы избежать проблем. Своим опытом поделился партнер OkoCRM, руководитель «Тотал ТО» Александр Гриневич.

Если нет времени читать материал полностью

Самозанятые — специалисты, которые ведут деятельность, не нанимая сотрудников и не регистрируя юр лицо. Они сами платят налог на профессиональную деятельность (НПД) вместо работодателя.

Риски работы с самозанятыми в 2026 году:

- Гражданско-правовые отношения могут переквалифицировать в трудовые

- ИП или ООО доначислят налоги и заставят их выплатить, насчитают пени

- Всё перечисленное может произойти и по вине исполнителя. Например, если он будет аннулировать чеки или потеряет свой статус

Риски большие, можно потерять не только деньги, но и испортить себе репутацию. Поэтому важно понимать, как действовать, чтобы не попасть под прицел. Что делать:

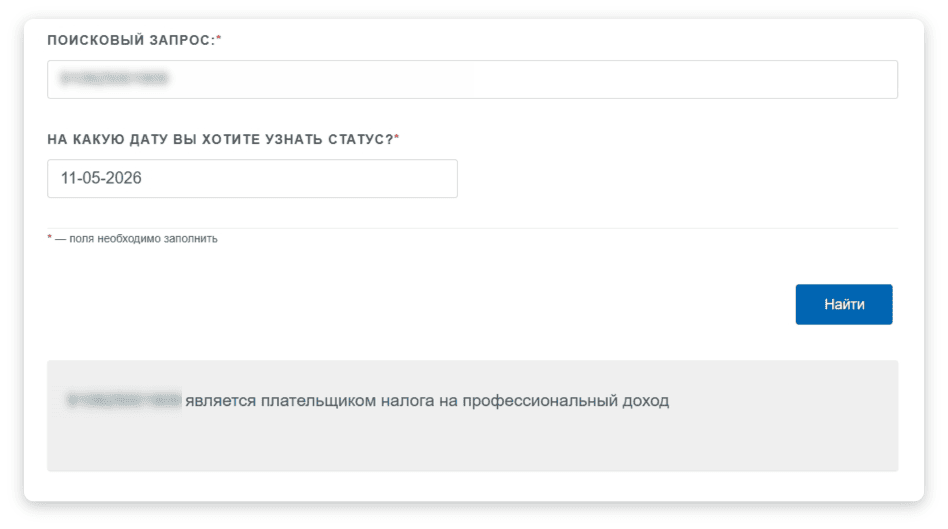

✅ Регулярно проверяйте статус. Как только начнёте самозанимать специалистов, убедитесь, что исполнитель зарегистрирован как плательщик НПД. Всё просто: введите здесь ИНН специалиста, система покажет актуальный статус

✅ Заключите соглашение гражданско‑правового характера. Не подписывайте трудовое соглашение, а в договоре ГПХ не должно быть формулировок о режиме рабочего дня и других признаков трудовых отношений

✅ Контролируйте процессы в меру. Исполнитель сам организует свои рабочие процессы. Не устанавливайте для него график, не требуйте присутствия в офисе и не включайте в штатное расписание. Оценивайте только итоговый результат

✅ Избегайте формулировок, характерных для трудовых отношений: «подчинение правилам внутреннего распорядка», «ежедневные отчёты», «планёрки» и т. д.

✅ Платите по факту выполнения задач. Платите только после того, как задания выполнили в полном объёме, вы проверили результат и убедились, что он соответствует прописанным условиям и подписали акт

✅ Не платите каждый месяц в одну и ту же дату. Это признак трудовых отношений. Оплата должна быть привязана к результату, а не ко времени

✅ Получайте чеки из приложения «Мой налог». Это главное подтверждение того, что вы работаете со специалистом на НПД, а не с физлицом. Перед перечислением денег договоритесь с исполнителем, что он отправит вам чек сразу после получения оплаты

✅ Ведите учёт документов. Храните ГПХ, акты, чеки из приложения «Мой налог», платёжные поручения с отметкой банка, переписку, подтверждающую договорённости

А вот чего точно делать нельзя:

❌ Не включайте исполнителей во внутренние процессы. Не приглашайте их на плановые собрания, планёрки и корпоративные мероприятия. Не добавляйте в рабочие чаты, где обсуждаете задачи штатных сотрудников

❌ Не подключайте систему мотивации. У исполнителя нет показателей эффективности, как у штатного сотрудника. Не прописывайте в документах ключевые показатели эффективности, премии

❌ Не компенсируйте расходы. Исполнитель сам оплачивает расходы, связанные с выполнением задач. Не оплачивайте ему проезд до места выполнения задачи, обеды, проживание в командировке или другие бытовые расходы

❌ Не предоставляйте корпоративные ресурсы. Если фрилансеру нужен доступ, например, к оплаченным нейросетям, его нужно предоставить временно. На период выполнения задачи. Но не оформляйте доступ на постоянку

Храните чеки из приложения «Мой налог», которые выдаёт специалист. Проверяйте, не аннулирует ли он их. Чеки нужны:

- для подтверждения расходов при расчёте налога

- для обоснования выплат перед налоговой инспекцией при проверке

- чтобы избежать доначисления НДФЛ и страховых взносов

Храните чеки не менее 5 лет с даты последней выплаты.

Кто такие самозанятые

Самозанятые — специалисты, которые ведут деятельность, не нанимая сотрудников и не регистрируя юр лицо. Они сами платят налог на профессиональную деятельность (НПД) вместо работодателя.

Допустим, Анна оформлена в штате, она решает взять подработку дизайнером, чтобы работать по выходным. Она оформляет самозанятость и совмещает официальную работу в компании и подработку.

Режим НПД подходит не для всех. Например, работая на таком режиме, нельзя перепродавать товары, но можно продавать продукцию, которую сделали сами, например, хендмейд. Другие ограничения для специалистов на НПД:

- найм сотрудников

- заработок свыше 2,4 млн рублей в год

- продажа подакцизных товаров

На НПД нельзя выступать в качестве посредника, добывать полезные ископаемые, доставлять товары или заниматься майнингом. Исполнители не могут сотрудничать с бывшим работодателем. Если специалиста уволили, прошло меньше двух лет и его самозаняли в ту же компанию, это нарушение законодательства.

Основные риски при работе с самозанятыми

1. Переквалификация гражданско-правовых отношений в трудовые

С чем связан этот риск

Сотрудничая со специалистами на НПД предприниматель может экономить: не платить НДФЛ и страховые взносы, не предоставлять отпуска и больничные, не соблюдать нормы трудового законодательства.

Если налоговая решит, что предприниматель начинает самозанимать сотрудников, чтобы платить меньше налогов, она может переквалифицировать отношения и доначислить страховые взносы, пени.

Признаки подмены трудовых отношений:

- специалист выполняет постоянные задачи по графику, похожему на штатный

- он подчиняется внутренним правилам, например, должен быть в офисе с 9:00 до 18:00

- получает фиксированную ежемесячную оплату, а не плату за конкретный результат

- получает деньги в один и тот же день, одну и ту же сумму

- использует оборудование работодателя

- фактически включён в организационную структуру: есть должность в штатном расписании, подчиняется непосредственному руководителю

Как происходит проверка заказчика на факт подмены трудовых отношений

Бизнес проверяют алгоритмы и специалисты госинспекции.

Проверка алгоритмами. Скоринговая система автоматически анализирует деятельность бизнеса, отслеживает подозрительные действия вроде постоянных выплат одних и тех же сумм большому количеству специалистов на НПД. Алгоритмы быстрее всего могут заметить, если предприниматель начинает самозанимать работников, нарушая закон.

Проверка специалистами. Государственная инспекция труда может направить руководителям запрос о предоставлении объяснений по взаимодействию с исполнителями на НПД. Или инициировать внеплановую проверку, обязательный профилактический визит. От первого можно отказаться, от второго отказаться не получится.

Ещё проверку могут начать из-за того, что в госинспекцию обратится гражданин, предприниматель, или данные о подозрительных операциях направит налоговая. Когда налоговая должна предупреждать госинспекцию:

- организация сотрудничает более чем с 35 исполнителями на НПД

- им выплачивают больше 35 000 ₽

- они работают с ИП или ООО свыше трёх месяцев

По словам главного государственного инспектора труда Виктории Габер-Корн, кроме налоговой источниками информации о нарушении законодательства чаще всего становятся следственные органы и Социальный фонд.

2. Возложение на заказчика роли налогового агента

Каковы последствия признания заказчика налоговым агентом

По закону специалисты сами платят налог на профессиональный доход НПД — 4% или 6%. Заказчик не несёт за это ответственности. Но если контролирующие органы решат, что отношения с самозанятыми фактически являются трудовыми, статус сторон изменится. Заказчика могут признать налоговым агентом, то есть возложить на него обязанность удерживать и перечислять налоги за исполнителя.

Последствия для бизнеса:

- Доначисление НДФЛ. Если отношения переквалифицированы в трудовые, заказчик должен удерживать 13% с выплат исполнителю. За весь период взаимодействия эту сумму придётся доплатить в бюджет

- Начисление страховых взносов. Помимо НДФЛ предприниматель обязан платить взносы на пенсионное, медицинское и социальное страхование. Эти суммы также доначислят за весь период

- Пени за просрочку. На все недоплаченные налоги и взносы начисляются пени за каждый день просрочки

- Штрафы. Налоговая может оштрафовать компанию на 20% или 40% от неуплаченной суммы. Должностные лица тоже могут получить административный штраф

Как избежать данного риска

Чтобы не столкнуться с возложением обязанностей налогового агента, соблюдайте правила:

- Проверяйте статус перед заключением соглашения. Используйте официальный сервис ФНС, как только начнёте самозанимать специалистов. Убедитесь, что статус активен на дату подписания документов и на момент каждой выплаты

- Заключайте договор гражданско‑правового характера ГПХ, а не трудовой. В тексте прописывайте:

- конкретный результат: разработать дизайн сайта, написать серию статей, заполнить 10 отчётов

- сроки выполнения задачи

- порядок приёмки задач вроде подписания акта выполненных работ

- сумму вознаграждения за результат, а не за отработанное время

- Не устанавливайте график и режим работы. Фрилансер сам решает, когда и где выполнять задачу. В документах и вакансиях не должно быть формулировок вроде «работать с 9:00 до 18:00» или «присутствовать в офисе»

- Избегайте фиксированных ежемесячных выплат. Платите за результат по факту выполнения задач и подписания акта. Регулярные одинаковые суммы раз в месяц — признак трудовых отношений

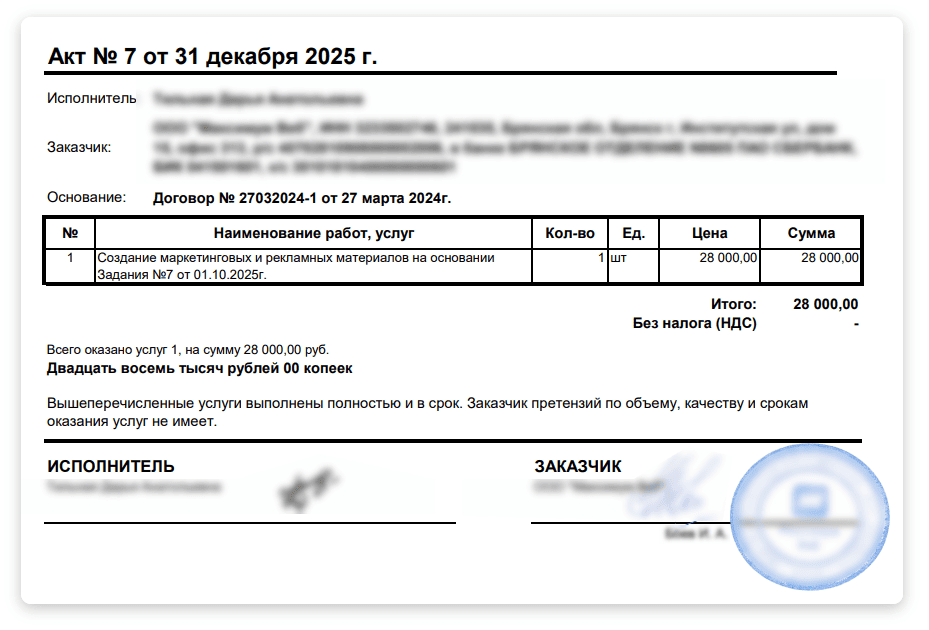

Вот такой акт — юридическая перестраховка для заказчиков, которые самозанимают специалистов.

3. Проблемы с чеками

Ниже — проблемы, которые возникают чаще всего, когда предприниматели начинают самозанимать специалистов, и порядок действий в каждой ситуации.

Исполнитель потерял статус или вообще его не имел. Если вы перевели деньги человеку, который не был на НПД или утратил этот статус, налоговая может расценить платёж как выплату физлицу. В таком случае компания обязана удержать НДФЛ и заплатить страховые взносы.

Что делать:

- Проверяйте статус исполнителя перед каждой выплатой через сервис ФНС

- Если ошибка уже произошла, сообщите в ФНС и пересчитайте налоги и взносы как для физлица

- Дальше заключайте документы с условием, что исполнитель обязан уведомлять вас об утрате статуса

Без такой проверки нельзя самозанимать специалистов, слишком большой риск, что юридическое лицо будет работать с обычным физлицом.

Не подписал соглашение ГПХ. Без документа сложно подтвердить характер отношений и обосновать расходы перед налоговой. ФНС может посчитать выплаты доходом физлица и начислить НДФЛ, взносы.

Что делать:

- Приостановите выплаты до подписания документов

- Заключите соглашение задним числом, если задачи уже выполнены, с указанием фактической даты начала взаимодействия

- Пропишите: предмет сделки, сроки, сумму оплаты, обязанность исполнителя прислать чек после получения денег, ответственность за нарушение условий

- Сохраняйте переписку, которая подтверждает договорённости. Это может пригодиться при проверке

Подрядчик не отправил чек. Чек — главное подтверждение того, что вы заплатили исполнителю на НПД, а не физлицу. Без него нельзя учесть расходы при расчёте налога, ФНС может доначислить НДФЛ и страховые взносы.

Что делать:

- Напомните исполнителю о необходимости прислать чек. Скорее всего, он просто об этом забыл

- Если исполнитель не реагирует, подайте жалобу в ФНС через онлайн‑форму на сайте. Приложите все документы, в том числе акт и доказательства оплаты

- Если решить вопрос не удалось, оформите операцию как выплату физлицу: рассчитайте и уплатите НДФЛ и взносы, сдайте соответствующую отчётность

Исполнитель аннулировал чек. Специалист может аннулировать чек в приложении. Так ему не придётся платить налог с заработанной суммы, но перед заказчиком он отчитается, что провёл сумму.

Проверять чеки можно вручную, сканируя QR-коды на них. Если чек аннулирован, высветится его статус. Если ИП или ООО работает с исполнителями через какой-нибудь сервис, в них можно настроить автоматическую проверку статуса исполнителя на НПД и статуса чеков.

Что делать:

- Свяжитесь с исполнителем и попросите сформировать новый чек на ту же сумму. Напомните ему о штрафах за уклонение от уплаты налогов

- Если специалист отказывается, подайте обращение в ФНС. Укажите, что деньги не возвращены, приложите акт и платёжное поручение

- Закрепите юридические условия: за необоснованное аннулирование чека исполнитель выплачивает компенсацию убытков

Фрилансер не подписал акт. Акт подстрахует от рисков сотрудничества с самозанятыми и подтвердит, что услуга оказана, а задания приняты.

Что делать, если исполнитель не подписывает акт:

- Включите в соглашение условие: оплата производится только после подписания акта

- Направьте акт заказным письмом с уведомлением. Это докажет, что вы предприняли все шаги для оформления документов

- Если исполнитель упорно отказывается подписывать акт, соберите доказательства выполнения задач: скриншоты, промежуточные результаты, переписку. Эти материалы помогут отстоять свои права в случае проверки

Как минимизировать риски сотрудничества с самозанятыми

Чек-лист: как безопасно начать работать с самозанятым

✅ Проверьте статус. Прежде чем кого-то самозанимать, убедитесь, что исполнитель зарегистрирован как плательщик НПД. Всё просто: введите здесь ИНН специалиста, система покажет актуальный статус

✅ Заключите соглашение гражданско‑правового характера. Не подписывайте трудовой договор, он должен отражать именно гражданско‑правовые отношения

✅ Контролируйте процессы в меру. Фрилансер сам организует свои рабочие процессы. Не устанавливайте для него график, не требуйте присутствия в офисе и не включайте в штатное расписание. Оценивайте только итоговый результат.

✅ Избегайте формулировок, характерных для трудовых отношений: «подчинение правилам внутреннего распорядка», «ежедневные отчёты», «планёрки» и т. д.

✅ Платите по факту выполнения задач. Платите только после того, как задания выполнены в полном объёме, вы проверили результат и убедились, что он соответствует условиям и подписали акт

✅ Не платите каждый месяц в одну и ту же дату. Это признак трудовых отношений. Оплата должна быть привязана к результату, а не ко времени

✅ Получите чек из приложения «Мой налог». Это главное подтверждение того, что вы работаете с исполнителем на НПД, а не с физлицом. Перед перечислением денег договоритесь с исполнителем, что он отправит вам чек сразу после получения оплаты

✅ Ведите учёт документов. Храните соглашение ГПХ, акты, чеки из приложения «Мой налог», платёжные поручения с отметкой банка, переписку, подтверждающую договорённости

Чего точно не стоит делать при работе с самозанятыми

🙅 Не включайте исполнителей во внутренние процессы. Не приглашайте их на плановые собрания, планёрки и корпоративные мероприятия. Не добавляйте в рабочие чаты, где обсуждаете задачи штатных сотрудников. Фрилансер выполняет конкретные задания, поэтому ему не нужно участвовать в повседневной жизни коллектива. Включение во внутренние процессы создаёт видимость трудовых отношений.

🙅 Не подключайте систему мотивации. У специалиста на НПД нет показателей эффективности, как у штатного сотрудника. Не прописывайте в документах ключевые показатели эффективности, бонусы за выполнение плана, квартальные или годовые премии. Любые мотивационные схемы напоминают систему оплаты труда и вызывают вопросы у проверяющих.

🙅 Не компенсируйте расходы. Фрилансер сам оплачивает расходы, связанные с выполнением заданий. Не оплачивайте ему проезд до места выполнения задачи, обеды, проживание в командировке или другие бытовые расходы. Тем более не компенсируйте больничные и не предоставляйте оплачиваемые отпуска. Такие выплаты типичны для трудовых отношений и могут стать основанием для переквалификации отношений.

🙅 Не предоставляйте корпоративные ресурсы. Если фрилансеру нужен доступ, например, к оплаченным нейросетям, его нужно предоставить временно. На период выполнения задачи. Но не оформляйте доступ на постоянку. И тем более не выдавайте пропуск в офис, не регистрируйте в системах учёта рабочего времени, не предоставляйте служебный транспорт, спецодежду или технику. Постоянное обеспечение ресурсами — признак трудовых отношений.

Новые требования к проверке статуса самозанятого в 2026 году

Оформление договора: новые акценты

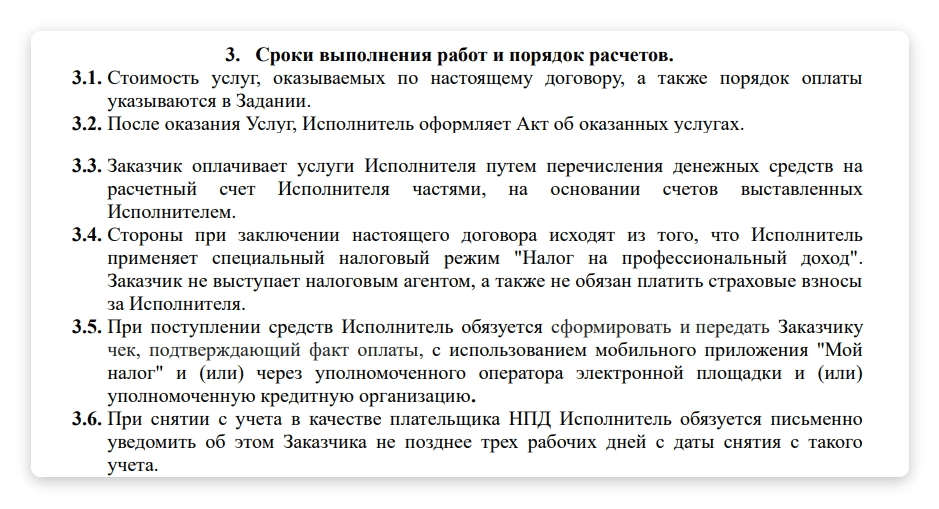

Самозанимать исполнителей нужно аккуратно, особенно важно правильно составить соглашение:

- пропишите, что специалист работает по НПД, сам считает и платит налог

- укажите, как происходит сдача и приёмка услуг

- обязательно укажите, что специалист обязан подтверждать факт оплаты с помощью чека и не имеет права аннулировать его просто так

Стоимость услуг и срок их исполнения можно прописывать не в соглашении, а в отдельном документе — задании.

Пример того, как можно самозанимать фрилансеров юридически. И как в соглашении можно зафиксировать порядок расчётов с помощью заданий и актов. Грамотно составить документ поможет юрист.

Электронный документооборот и интеграция с сервисами

Многие сейчас работают с исполнителями по ЭДО. Электронный документооборот и специализированные сервисы помогают снизить риски, ускорить процессы и соблюдать требования законодательства.

С помощью сервисов можно:

- проверять и хранить чеки

- подписывать документы, акты, задания и самозанимать исполнителей

- фиксировать расходы на оплату услуг

- формировать отчеты для налоговой

- ограничивать права исполнителей-фрилансеров, чтобы они могли только подписывать документы

Использование электронного документооборота и специализированных сервисов помогает сократить количество ошибок и не переживать о том, что чеки или документы потеряются.

Примеры из судебной практики

❌ Дело ООО «Фаворит». В обществе с ограниченной ответственностью занимались обслуживанием магазинов при автозаправках. Налоговая инспекция переквалифицировала гражданско-правовые соглашения ООО «Фаворит» с исполнителями на НПД в трудовые. Суд поддержал налоговиков, опираясь на следующие аргументы:

- Специалисты выполняли не разовые задания, а определённую функцию в ООО, например, водителя или грузчика

- Большинство исполнителей получали выплаты только от ООО «Фаворит»

- Все работники прошли регистрацию в качестве плательщиков НПД одновременно в течение небольшого периода

- Соглашения между работниками и юридическими лицами перезаключали регулярно каждые три месяца

ООО доначислили страховые взносы и пени, обжаловать решение не удалось.

❌ Дело судоремонтного завода «Моряк». ФНС привлекла к ответственности предприятие за соглашения с восемью сварщиками. Поводом для проверки стали следующие факторы:

- Все исполнители зарегистрировались в качестве плательщика НПД непосредственно перед заключением соглашения с юридическим лицом, в день заключения или через несколько дней после него

- В документах была предусмотрена фиксированная стоимость, а объём работ и сроки их выполнения не были согласованы

- Все получали выплаты от юридического лица в один день и одинаковыми суммами

- Для всех работа в организации являлась единственным источником дохода

Суды согласились с мнением налоговой инспекции о подмене трудовых отношений гражданско-правовыми, признали правильным начисление штрафов почти в 1,5 млн рублей и пени.

✅ООО «Строймеханизация». Налоговая инспекция доначислила ООО страховые взносы, посчитав, что отношения со 143 самозанятыми фактически были трудовыми. Но суд первой инстанции, а затем и апелляционный суд поддержали ООО.

Аргументы в пользу гражданско-правового характера соглашений были такими:

- ООО выплачивало вознаграждения раз в месяц по ежемесячным актам

- Подрядчики выполняли задачи нерегулярно: в течение года юридическое лицо эпизодически привлекало их на конкретные задачи, между периодами взаимодействия были перерывы

- В документах указывали наименование конкретных задач, которые оплачивали исходя из расценки за физическую единицу результата или за час работы

- Выполненные объёмы и отработанное время фиксировали в актах. Итоговый размер вознаграждения в разные месяцы отличался, что исключало возможность признать его зарплатой

- В документах не закреплялась возможность ООО определять график специалистов

Суд пришёл к выводу, что между исполнителями и юридическим лицом не было признаков трудовых отношений и руководители имели право самозанимать исполнителей.

✅ Акционерное общество «Вышневолоцкий хлебокомбинат». Юридическое лицо привлекло водителя на НПД для перевозки хлебобулочных изделий наряду со штатными сотрудниками. Налоговая инспекция попыталась переквалифицировать отношения в трудовые, указав на систематический характер сотрудничества, выполнение задач по графику и отсутствие в документах конкретного результата.

Суд отклонил доводы ФНС и встал на сторону юридического лица. В ходе разбирательства установили факторы, которые помешали переквалифицировать отношения с исполнителем:

- Оплату водителю начисляли исходя из пройденного километража, а не дважды в месяц, как штатным сотрудникам

- Водитель использовал личный транспорт, а не автомобиль юридического лица. Топливо, техобслуживание и ремонт он оплачивал за свой счёт

- В документах не было условий о руководстве и контроле со стороны работодателя, предрейсовых осмотрах, инструктажах или пропускном режиме

- До взаимодействия с хлебокомбинатом гражданин получал деньги за перевозку грузов от других заказчиков, что подтверждало его экономическую самостоятельность

Суд признал, что отношения носят гражданско-правовой характер.

Частые вопросы о рисках работы с самозанятыми

Могут ли два самозанятых оказать одну услугу вместе

Да, могут. Закон не запрещает нескольким специалистам совместно выполнять одну задачу или проект. В этом случае есть два варианта оформления:

- Исполнители заранее договариваются между собой и заключают соглашение с заказчиком как единое лицо, например, через одного из фрилансеров. Затем они самостоятельно распределяют оплату между собой

- Заказчик заключает отдельный контракт с каждым фрилансером, прописывая в них долю работы и сумму вознаграждения для каждого

В любом случае важно, чтобы в документах были понятны объём задач и распределение ответственности. Также перед выплатой юридическое лицо может проверить статус каждого исполнителя через сервис ФНС.

Можно ли платить аванс/предоплату самозанятому

Да, можно. Законодательство не запрещает выплачивать самозанятому аванс или предоплату за будущую работу. Но соблюдайте правила:

- Пропишите условие об авансе в соглашении ГПХ: укажите сумму и срок выплаты

- Привяжите аванс к объёму задач или их полной стоимости

- После получения аванса и завершения взаимодействия требуйте от специалиста чек на полную сумму сделки, а не только на остаток. Чек должен отражать итоговую стоимость услуги, а не отдельные части платежа

Обязательно ли хранить все чеки

Да, обязательно. Чеки из приложения «Мой налог» — главное подтверждение того, что вы работали с фрилансером на НПД, а не с обычным физлицом. Они нужны:

- для подтверждения расходов при расчёте налога

- для обоснования выплат перед налоговой инспекцией при проверке

- чтобы избежать доначисления НДФЛ и страховых взносов

Храните чеки не менее 5 лет с даты последней выплаты. Лучше сохранять их в электронном виде (скриншоты, PDF) и дублировать на защищённый носитель или в облачное хранилище.

Нужно ли заключать договор, если сумма маленькая

Да, нужно. Размер суммы не влияет на обязанность заключать соглашение ГПХ. Даже за небольшую услугу документ необходим, потому что он:

- фиксирует суть задачи и сроки их выполнения

- определяет сумму и порядок оплаты

- прописывает обязанность исполнителя прислать чек после получения денег

- защищает обе стороны от споров: вы подтверждаете расходы, а исполнитель — законность дохода

- помогает избежать переквалификации отношений в трудовые, если возникнет проверка

Без соглашения сложно доказать, что услуга была оказана, а налоговая может посчитать выплату доходом физлица и начислить НДФЛ и страховые взносы.