В России появилась новая валюта — цифровой рубль. Им смогут расплачиваться наравне с наличными и безналичными деньгами физлица, индивидуальные предприниматели и организации. Рассказываем, как будет работать цифровой рубль, где его хранить, какая от всего этого выгода и в чем суть цифрового рубля в России.

Не терять клиентов и зарабатывать больше рублей — цифровых и бумажных — помогает OkoCRM.

Необходимость цифрового рубля

Вначале расскажем, что такое цифровой рубль простыми словами — так проще разобраться, зачем его вообще придумали.

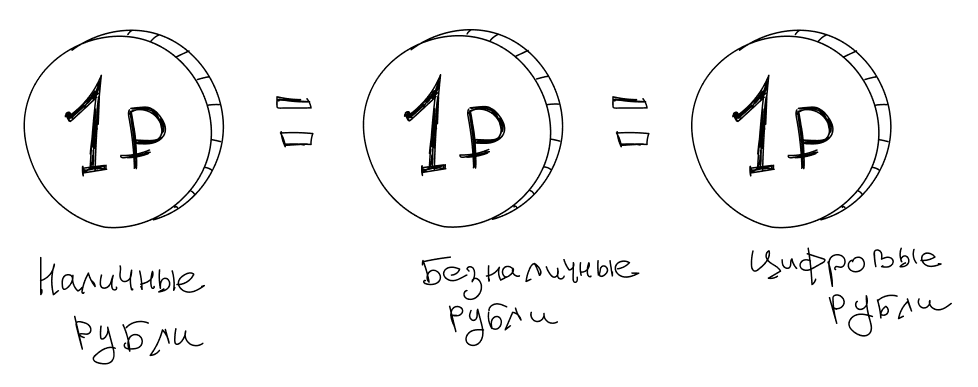

Что такое цифровой рубль. Цифровой рубль — это национальная валюта. Им будут пользоваться наравне с наличным и безналичным деньгам.

Теперь в России три национальные валюты и они эквивалентны друг другу.

Цифровыми рублями можно оплачивать покупки и производить расчеты с контрагентами. Представляет собой рубль, по сути, электронный код, который еще называют токеном. Хранится на электронном кошельке.

Цифровой рубль ≠ криптовалюта. Чтобы не перепутать, разберемся в этом моменте.

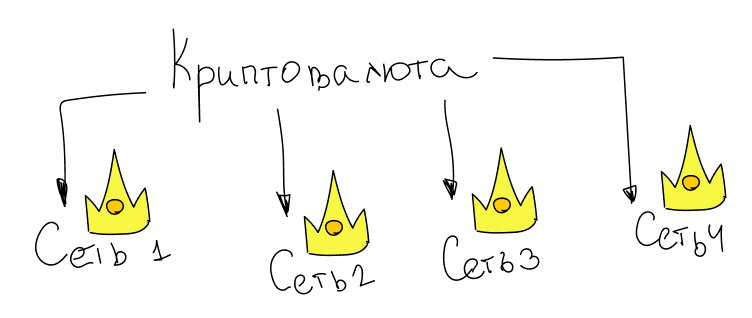

У крипты нет централизованного контроля. По сути, управляют криптовалютой разработчики, которые ее выпускают, и люди, которые используют. Поэтому на рынке множество разной крипты — биткоин, фириум, риппл, лайткоин и другие.

Вся криптовалюта управляется децентрализовано с разных сервером разными людьми и организациями.

Ценность криптовалюты обусловлена спросом. Сегодня людям интересен биткоин — он дорожает. Завтра не интересен — цена снизилась. Из-за этого рынок крипты шаткий и ненадежный.

У криптовалюты нет обеспечения какими-либо реальными ресурсами, на его цену влияет только спрос среди людей.

При оплате криптовалютой сохраняется анонимность ее владельцев. То есть вы платите криптой за кроссовки в интернете, и никто не узнает, что это ваша покупка. Никаких цифровых следов не остается.

Популярность крипты обусловлена анонимностью ее владельцев.

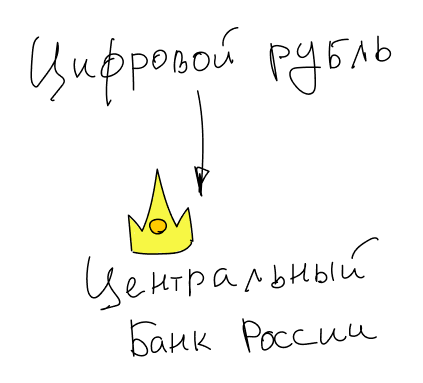

А что насчет цифрового рубля? Во-первых, у него один эмитент — Центробанк России. Он единственный контролирует выпуск и оборот валюты и несет по ней обязательства.

Контролирует цифровой рубль Центробанк и больше никто.

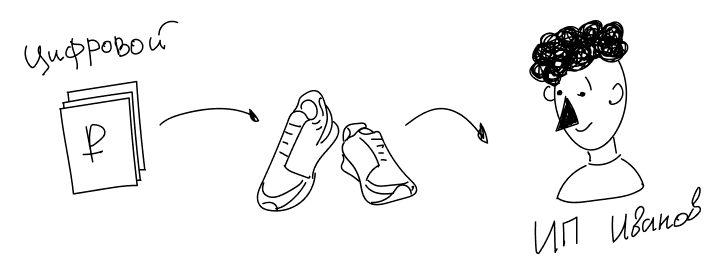

Во-вторых, во время транзакций с цифровым рублем не сохраняется анонимность — все кошельки для оплаты именные и под контролем ЦБ РФ. Если условный ИП Иванов оплатит аренду ООО «Заря», информацию об этом получит как минимум налоговая.

При оплате цифровым рублем не получится сохранять анонимность.

В-третьих, цифровой рубль будет обеспечен золотыми резервами, либо некими другими. Даже если новыми рублями будут пользоваться 2–3% граждан, это никак не повлияет на его ценность и оборот.

Для чего нужен цифровой рубль. Эксперты сходятся во мнение, что ЦР выведет часть расчетов из теневой экономики. Еще заменит бумажные деньги, которые неудобно носить с собой. Плюс позволит бизнесу экономить на эквайринге — комиссия за транзакции с ЦР составит всего 0,3%.

Также поговаривают, что цифровой рубль нужен Центробанку, чтобы контролировать рынок крипты. Мол, если деньги граждан и бизнеса утекают в неподконтрольные денежные формы, те могут подорвать стабильность курса национальной валюты. Поэтому если люди хотят платить цифровыми деньгами, так уж пусть лучше официальными, которые контролирует государство.

Неважно, в каких рублях вы работаете, не терять клиентов и зарабатывать больше этих рублей поможет OkoCRM.

Период введения цифрового рубля в России

Закон о цифровых рублях (№ 340-ФЗ) вступил в силу 1 августа 2023 года. Сейчас ЦР тестирует 13 банков вместе со своими клиентами. В 2025 году планирует перевести на ЦР часть операций с госбюджетом. Массовое внедрение цифровой валюты произойдет не ранее 2026 года.

Принцип работы цифрового рубля

Что требуется. Специальный счет — электронный кошелек. Он находится на платформе ЦБ России без привязки к какому-либо банку. Получить к нему доступ можно через мобильное приложение своего банка.

Также ЦБ обращает внимание, что больше одного электронного кошелька завести нельзя.

Как перевести деньги в цифровые. Надо обменять электронные рубли на цифровые через мобильное приложение своего банка. Комиссию за это не возьмут. Чтобы обменять наличные, сначала их нужно положить на счет в банк через банкомат, а потом через мобильное приложение перевести на электронный кошелек.

Как снять ЦР. Выполнить обратную операцию: обменять цифровые рубли на электронные, а затем снять наличные со банковского счета.

Как перевести ЦР. Зайти в цифровой кошелек через мобильное приложение своего банка, найти человека из списка контактов, либо указать его мобильный номер, указать сумму и подтвердить перевод. Деньги моментально окажутся на цифровом кошельке другого человека.

Как оплатить покупку ЦР. Считать QR-код для оплаты, выбрать в качестве средства платежа цифровой рубль и подтвердить платеж. В будущем ЦБ планирует внедрить технологию бесконтактной оплаты NFC.

Какие особенности у ЦР. Сообщается, что будут введены ограничения на пополнения цифрового кошелька. В месяц можно будет закинуть не более 300 тысяч ₽.

Не предусмотрены проценты на остаток и кешбек. А еще ЦР нельзя будет взять в кредит. Зато на цифровые рубли смогут наложить арест на основании судебного постановления.

Возможности использования для бизнеса

Сниженные затраты на эквайринг. Пока ЦБ не планирует взимать комиссию за переводы в цифровых рублях — в этом основной плюс цифрового рубля для бизнеса. Потом переводы станут платными:

- на операции бизнеса будет действовать единый тариф — 0,3% от суммы платежа, но не более 1 500 ₽

- тариф для бизнес из сферы ЖКХ будет 0,2%, но не более 10 рублей

- комиссия за переводы между юридическими лицами составит 15 рублей за операцию

Планировалось, что новые тарифы начнут действовать с 1 января 2025 года. Но пока введение откладывается.

Быстрые сделки. Еще предполагается, что цифровые рубли будут маркироваться. Это позволит бизнесу быстрее проводит сложные сделки, за которыми предусмотрен контроль ЦБ.

Прием платежей без интернета. Принимать оплату можно будет без интернета — например, в области, где плохое покрытие связи или ее совсем нет.

Место хранения цифрового рубля

Цифровой рубль будет храниться в электронном кошельке на платформе Центробанка. Его сможет открыть любой желающий — физлицо, ИП или юрлицо. Пользоваться кошельком можно будет через мобильное приложение своего банка.

Предусмотрены ограничения на количество кошельков. Нельзя будет завести больше одного физлицу, юрлицу или ИП.

Закон о цифровых рублях

Регулирует работу цифрового рубля Федеральный закон «О внесении изменений в отдельные законодательные акты Российской Федерации» (N 340-ФЗ). В нем прописаны:

- основные понятия

- правовой статус цифрового рубля

- операции с ЦР

- взаимоотношения Банка России, ее участников и пользователей — граждан и компаний

- требования к платформе ЦР

Также в правовом поле закреплено, что цифровые кошельки можно будет открывать детям с 14 лет. А если кошельком владеет недееспособное лицо, то сможет передать управление им опекунам или другим законным представителям. Еще цифровые рубли можно наследовать и списывать в случае долгов.

Риски внедрения цифрового рубля

1. Цифровые рубли не приживутся в России. Чтобы две стороны могли обмениваться цифровой валютой, у обеих должен быть открыт цифровой кошелек. Если у одной стороны кошелька нет, придется вести расчеты по старинке — за наличные или безналичные деньги. Чтобы не усложнять, бизнес и люди захотят оставить все как есть.

2. Граждане в принципе не захотят пользоваться ЦР. Причина: страх перед тотальным контролем со стороны государства. Якобы спецслужбы хотят следить за деньгами населения и это основная причина, для чего вводят цифровой рубль.

3. Цифровой рубль может ударить по банкам. Если ЦБ повысит порог с 300 000 рублей, а комиссия не вырастет, логично, что бизнес захочет проводить крупные переводы через цифровые рубли. Банки потеряют на комиссии, ликвидность упадет.

Преимущества и недостатки цифрового рубля

| ✅ Плюсы | ❌ Минусы |

| Бессмысленно красть. Все цифровые рубли промаркированы, поэтому ими может расплачиваться только владелец. | Отсутствие процентов. На цифровую валюту не будут начисляться проценты, поэтому инфляция будет сжирать ее стоимость. |

| Можно отменить операцию. Центробанку это под силу — главное, предоставить достаточные основания. | Отсутствие кэшбэка. Не получиться возвращать часть средств при покупках. |

| Платить можно без интернета. Например, там где он не ловит или его нет в принципе. | Монополия ЦБ. Может сказать на сервисе банков. |

| Снижение расходов на комиссии. Бизнес сможет экономить на эквайринге, а граждане на комиссии при переводах до 300 000 рублей в месяц. | Нельзя взять кредит. Зато цифровые рубли могут списать за долги. |

Вкратце

- Национальная валюта, которая хранится на специальном электронном кошельке ЦБ, вот что такое цифровой рубль в России в 2025 году

- Регулирует работу цифрового рубля Федеральный закон N 340-ФЗ

- Цифровой рубль эквивалентен обычным деньгам — наличным и безналичным. Закон о ЦР вступил в силу 1 августа 2023 года, массовое внедрение цифровой валюты было запланировано на 2025 год, но пока его начали тестировать в бюджетном процессе. Использование гражданами пока не предусмотрено

- Цифровые деньги хранятся на электронном кошельке, доступ к кошельку можно получить через мобильное приложение своего банка