Дебиторская задолженность — это деньги, которые бизнес должен получить от физических или юридических лиц. Задолженность может приводить к проблемам с ликвидностью, кассовому разрыву, снижению прибыли. Рассказываем, о чем вообще говорит дебиторская задолженность на балансе компании, как снизить ее риски и что делать, если задолженность нельзя погасить.

Что такое дебиторская задолженность

Дебиторская задолженность — это деньги, которые бизнес ожидает получить от партнеров, подрядчиков либо клиентов. Например, бизнес продал услугу или товар, но еще не получил оплату. Или выдал заем сотрудникам — теперь ждет, когда они его погасят. Либо перевел налогов больше, чем требовалось — в следующем периоде ФНС должна произвести перерасчет, а пока переплата относится к дебиторке.

Давайте на примере, как образуется задолженность.

Виды дебиторской задолженности

Дебиторскую задолженность можно классифицировать по-разному, но обычно делают так:

- по основаниям возникновения

- по срокам погашения

- по срокам исполнения обязательств

- о вероятности погашения

По основаниям возникновения

Продажа товаров или услуг в кредит. Задолженность возникает, когда бизнес отгрузил товары или услуги, но на них действует условие оплаты с отсрочкой. До тех пор, пока покупатель не переведет деньги на банковский счет бизнеса, на его балансе числится дебиторская задолженность.

Предоставление авансов. Другая ситуация: бизнес вносит аванс за товары или услуги, которые получит в будущем. Пока поставка не выполнена, сумма аванса считается дебиторской задолженностью.

Выдача займов. Некоторые компании выдают партнерам или сотрудникам займы с условием возврата к определенному сроку. Пока заемщики не вернут деньги, сумма займа попадает под дебиторку.

Пеня, штрафы и неустойки. Если контрагент нарушает условия договора, например, срывает сроки приема-передачи, на него могут быть наложены пенни. Сумма пени также относится к дебиторской задолженности. Как только он ее погасит, дебиторку спишут с баланса.

По срокам погашения

Краткосрочная. Это задолженность, которую должник быстро закрывает. Как правило, до 12 месяцев с момента возникновения.

Долгосрочная. Срок погашения такой задолженности свыше 12 месяцев. Не вызывает опасения, если задолженность связана с крупными проектами либо долгосрочными договорами.

Просроченная. Это задолженность, срок погашения которой уже истек. Как правило, бизнесу приходится принимать меры, чтобы взыскать с дебитора просроченный долг.

По срокам исполнения обязательств

В пределах срока. Это задолженность, по которой срок оплаты еще не наступил, и у дебитора есть время для выполнения своих обязательств. Проблем с такой задолженностью нет, так как она считается нормальной и ожидаемой.

Просроченная. Это задолженность, по которой должник не выполнил свои обязательства в оговоренные сроки. Просроченная задолженность обычно указывает на финансовые проблемы дебитора. Нужно применять меры, чтобы взыскать ее с должника.

Невозвратная. Сроки исполнения нарушены, а дебитор не может погасить долг. Невозвратная задолженность возникает из-за банкротства или других финансовых проблем. Безнадежная задолженность обычно списывается с баланса компании, так как погасить ее фактически невозможно.

По вероятности погашения

Всего три вида:

- Надежная. У дебиторской задолженности высокая вероятность погашения.

- Сомнительная. У дебиторской задолженности средняя вероятность погашения.

- Безнадежная. Шансы, что задолженность будет погашена, минимальны.

Когда и как образуется дебиторская задолженность

В основном, задолженность образуется, когда бизнес продает свои товары или услуги на условиях отсрочки платежа. К примеру, клиент получает товар, но оплачивает его через 30 дней. Пока оплата не проведена, то сумма покупки на счетах компании числится как дебиторская задолженность.

Другая ситуация — компания выдает аванс контрагенту, но товар или услугу получит позже. Аванс превращается в дебиторскую задолженность и числится ею до тех пор, пока контрагент не поставит товар либо услуги.

Если компания выдает займы, то сама создает дебиторскую задолженность — при этом, не важно, кто именно получатель денег: сотрудник, партнер, клиент или дочернее общество. До момента возврата займа сумма учитывается как дебиторская задолженность.

Если контрагент нарушает условия договора и должен платить неустойку, то эти суммы аналогично превращаются в задолженность. Долг висит на балансе компании до тех пор, пока контрагент не погасит штрафы.

Вывод. Дебиторская задолженность образуется между двумя сторонами, когда одна из них выполняет свои обязательства раньше другой.

Основные задачи управления задолженностью

Дебиторская задолженность не приносит проблем, если должники вовремя ее закрывают. Проблемы возникают, если дебиторы гасят долги с опозданием или не гасят вовсе. Тогда бизнес, на чьем балансе числиться задолженность, теряет прибыль.

Чтобы держать задолженность под контролем, ею принято управлять. В управление дебиторской задолженностью входят следующие задачи:

- снижение уровня дебиторской задолженности

- поиск оптимального кредитного лимита для каждого клиента

- снижение просроченной задолженности

- предотвращение появления безнадежных долгов

- регулярный проверка состояния дебиторской задолженности

- работа с просроченной задолженностью

- построение системы напоминаний о платежах

- составление точного прогноза поступлений денежных средств

Управлением дебиторской задолженностью занимаются целые подразделения: служба безопасности, юристы, менеджеры отдела продаж, бухгалтеры и руководители. Безопасники, например, проверяют контрагентов прежде, чем заключать с ними договора. А юристы придумывают условия, которые делают образование долгов невыгодным для контрагентов.

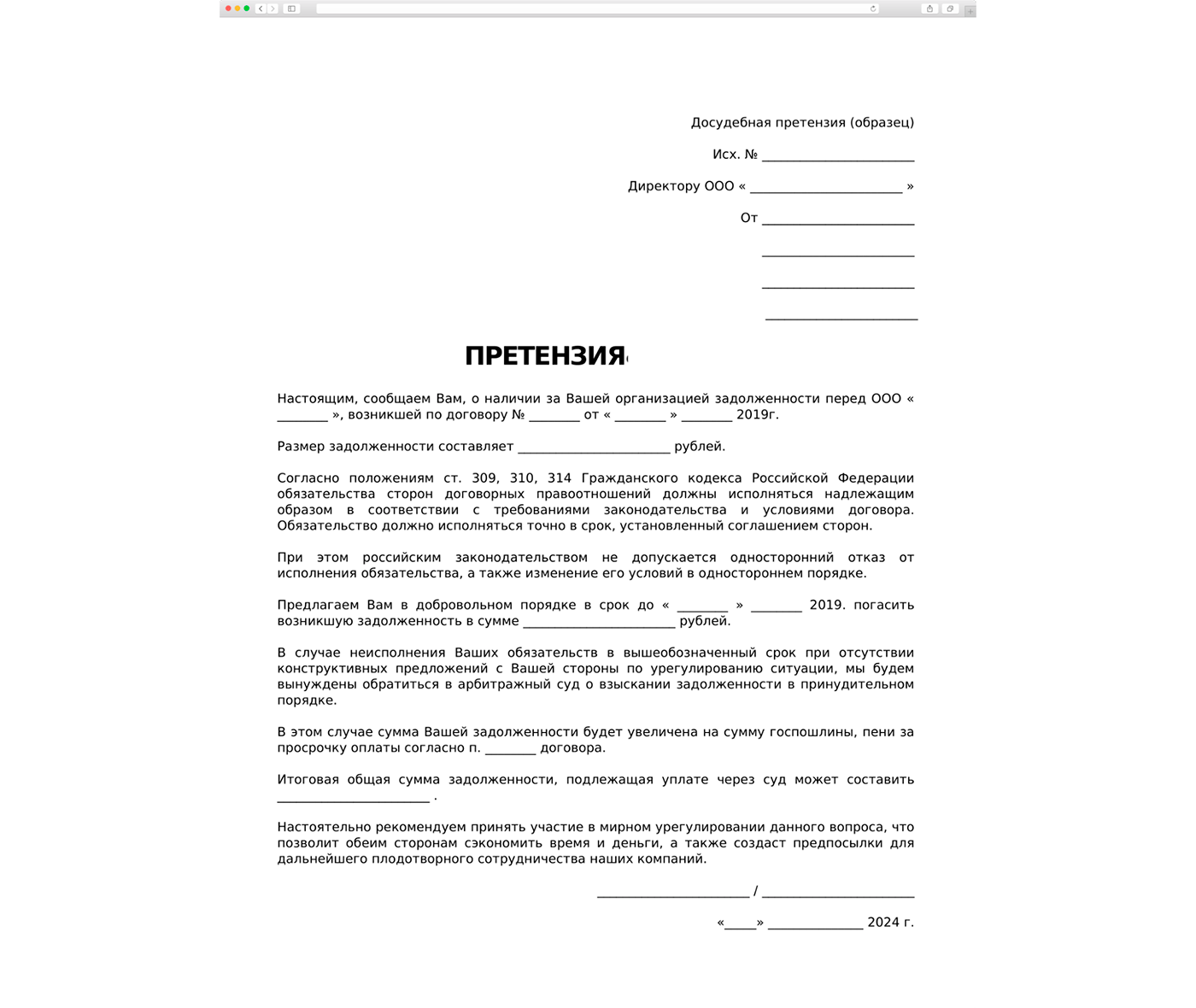

Если же контрагенты не возвращают долги в срок, менеджеры напоминают им о необходимости внести деньги. Если это не срабатывает, юристы составляют претензии. А если и это не имеет эффекта, то направляют дело в суд.

Шаблон претензии, которую может отправить менеджер должнику, чтобы мирно урегулировать срок погашения задолженности.

Расчет дебиторской задолженности

Расчет дебиторской задолженности выполняет бухгалтерия при составлении отчетности. Единых методик расчета нет, так как структура долга в каждой компании разная. Вот почему дебиторскую задолженность каждая фирма считает по-своему.

Однако прямой расчет можно сделать так:

- Определить всех дебиторов.

- Установить сумму задолженности каждого дебитора.

- Просуммировать все суммы задолженности.

Полученное значение и есть общая дебиторская задолженность.

Пример. У компания «Цветочная поляна» три должника:

- ресторан «Ферма» должен 100 000 ₽

- организатор свадеб The Wedding — 50 000 ₽

- местная администрация — 30 000 ₽

Общая дебиторская задолженность «Цветочной поляны» будет представлять собою сумму всех долгов и составит 180 000 ₽.

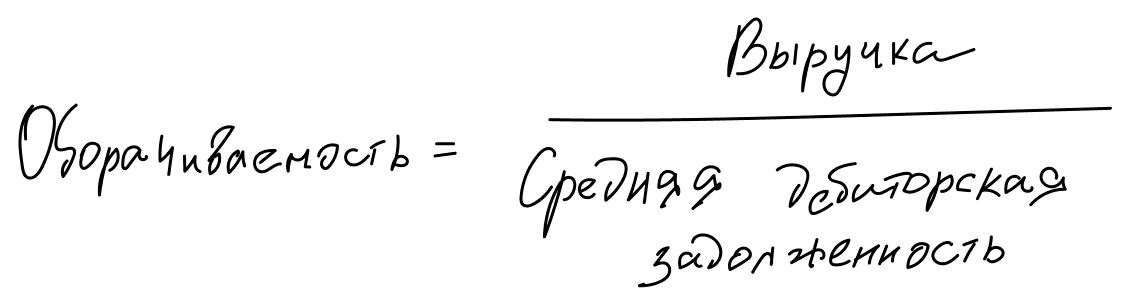

Оборачиваемость дебиторской задолженности

Оборачиваемость дебиторской задолженности — это финансовый показатель. Он отражает, с какой скоростью компания превращает свои продажи в деньги. То есть насколько быстро клиенты оплачивают свои долги.

Почему важна оборачиваемость дебиторской задолженности:

- Высокая оборачиваемость говорит о том, что компания успешно управляет своей кредитной политикой, а клиенты своевременно оплачивают счета.

- Быстрая оборачиваемость означает, что компания быстро получает деньги и может выполнять свои обязательства.

- Низкая оборачиваемость свидетельствует о проблемах с отдельными клиентами или о необходимости пересмотреть кредитную политику.

Существует несколько способов расчета оборачиваемости, но наиболее распространенный такой.

На оборачиваемость дебиторской задолженности влияют различные факторы. Один из них — сроки предоставления отсрочки платежа. Чем больше сроки, тем ниже оборачиваемость. Чтобы добиться высокой оборачиваемости, нужно ставить небольшой срок.

Также на оборачиваемость влияет платежеспособность клиентов — чем выше их финансовое благополучие, тем быстрее они производят оплату. Плюс наличие у кредитора системы напоминаний и штрафов за просрочку.

Взыскание дебиторской задолженности

Прежде, чем взыскивать долги, бухгалтерия проводит инвентаризацию всех обязательств бизнеса. Дальше начинает анализ дебиторской задолженности: безнадежную списывает, а остальную передает в другие отделы для взыскания.

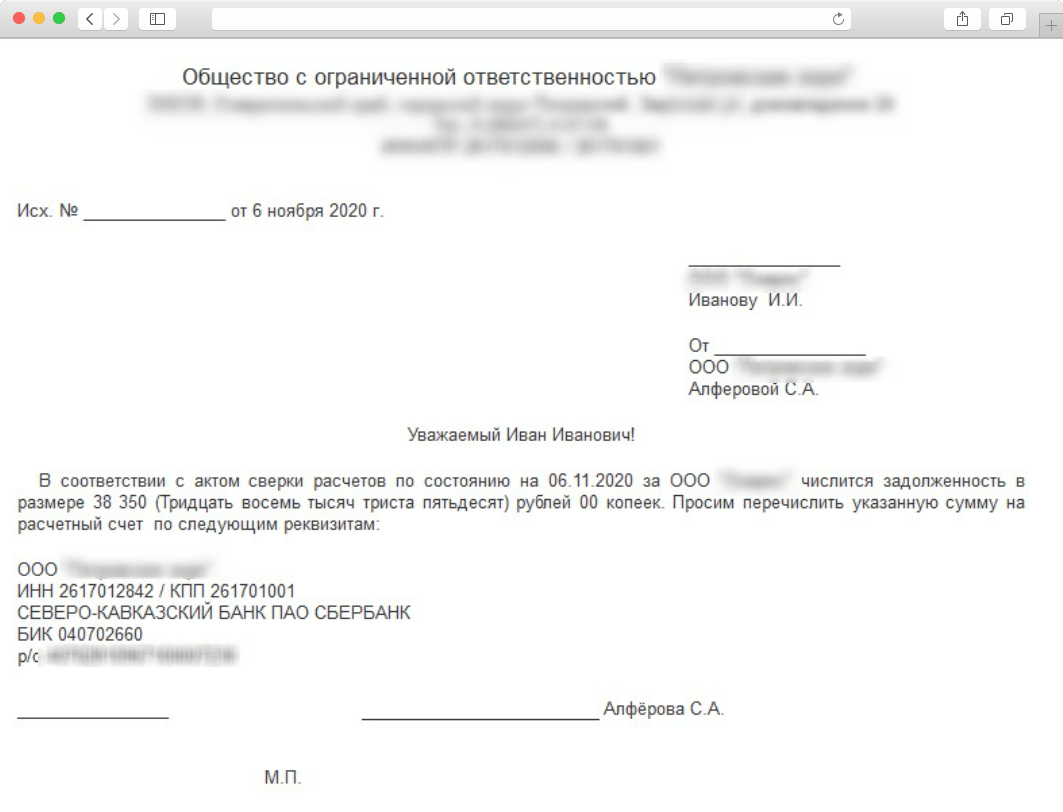

Взыскание — это комплекс мер, которые использует бизнес, чтобы возвращать долги. Начинаются с напоминаний должнику о необходимости оплаты. Напоминания могут быть устными, в виде имейла или официального письма с указанием суммы задолженности и сроков оплаты.

Пример электронного письма с напоминанием погасить долг.

Если должник не реагирует на напоминания, компания переходит к переговорам. Например, договаривается о новом графике платежей или предлагает изменить условия погашения долга, например, вносить сумму по частям.

Переговоры могут провалиться — тогда компания направляет письменную претензию. В ней указывает требование погасить задолженность в определенные сроки. Претензия является официальным документом и в дальнейшем может использоваться в суде.

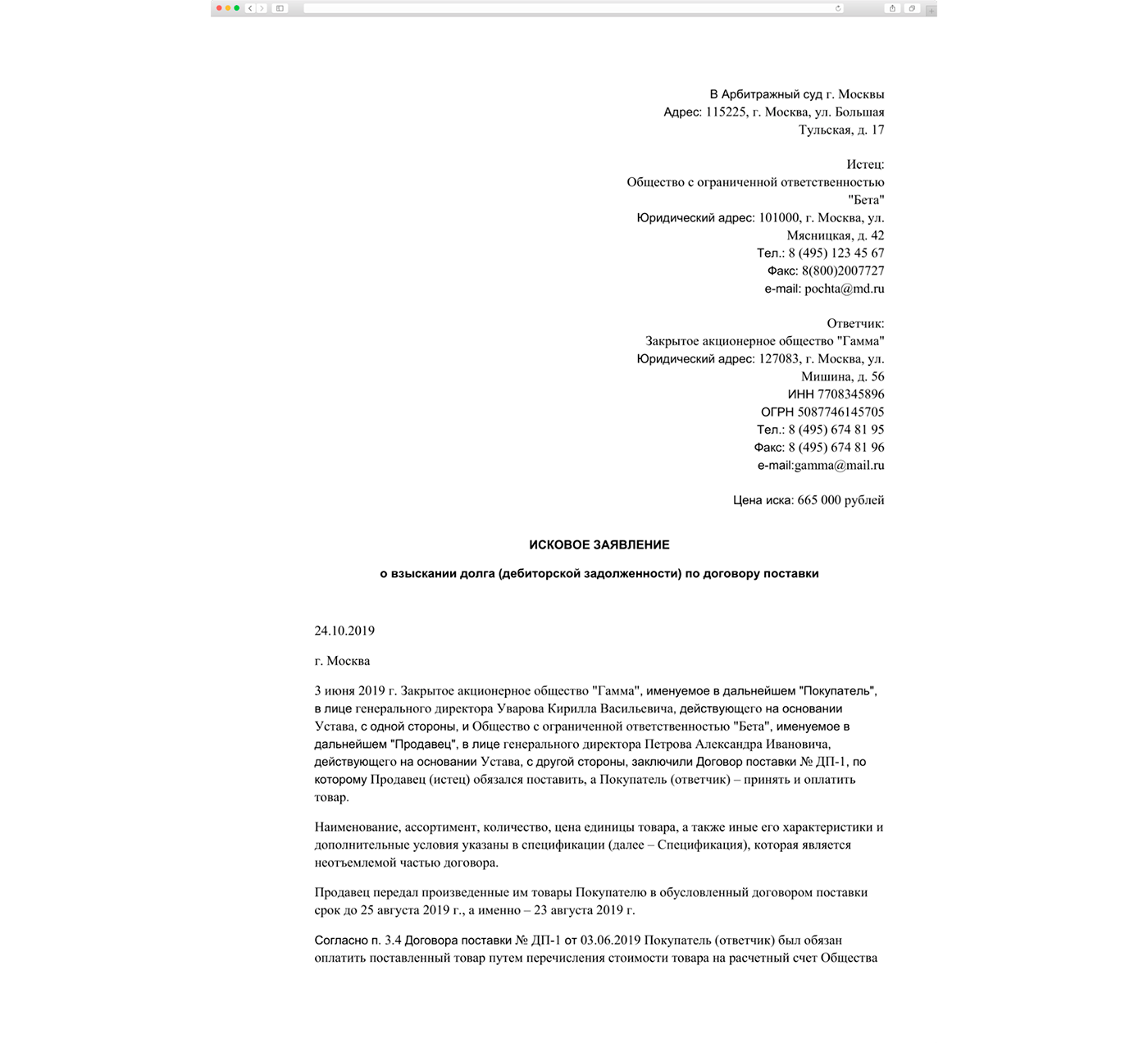

Если должник не реагирует на претензию, компания обращается в суд с иском о взыскании задолженности. К иску прикладывает копию претензии, ответ на нее, если он есть, а также документы о наличие долга — акты, чеки, счета.

Пример искового заявления.

В случае удовлетворения иска судом, арбитраж выдаст исполнительный лист, на основании которого судебные приставы будут заниматься взысканием долга.

Списание дебиторской задолженности

Списание дебиторской задолженности — это бухгалтерская операция, в которой долг признается безнадежным и исключают из баланса организации.

Когда списывают долг:

- Истек срока давности. Если прошло достаточно времени с момента появления задолженности и кредитор не попытался ее взыскать, такой долг может быть списан.

- Должник обанкротился. Если должник признан банкротом и взыскать задолженность из его активов нельзя, долг также списывают.

Чтобы списать задолженность, бухгалтерия составляет акт о списании, в котором указывает основания для каждого списания. Дальше вносит изменения в бухгалтерский учет в зависимости от наличия резерва по сомнительным долгам. Многие компании создают такой резерв, чтобы смягчать влияния списаний на финансовое положение бизнеса.

Как снизить дебиторскую задолженность

Каждый бизнес стремиться снижать дебиторскую задолженность, чтобы укрепить финансовое положение, повысить ликвидности и уменьшить риски невыплаты задолженности. Вот как обычно этого добиваются.

- Проводят профилактические меры. Перед началом сотрудничества оценивают финансовое положение контрагентов. С теми, у кого есть проблемы, не заключают договора на условиях постоплаты

- Разрабатывают гибкие методы погашения долгов. Например, предлагают рассрочку, реструктуризацию или продажу долгов третьим лицам

- Включают в договора санкции. Штрафы за просрочку выплат и порядок разрешения конфликтов

- Регулярно отслеживают задолженности. Сотрудники ведут учет просроченных платежей и вовремя начинают взыскания

- Подключают аутсорсинг взыскания. Передают взыскание долгов специализированным агентствам

Страхование дебиторской задолженности

Страхование дебиторской задолженности помогает защищать бизнес от риска неплатежей со стороны должников. По сути, это своего рода защита на случай, если клиент не сможет или не захочет оплатить полученные товары или услуги.

Чтобы застраховать дебиторскую задолженность, нужно подписать договор со страховой компанией. В договоре указать клиента и сумму задолженности. Страховая компания оценит платежеспособность клиентов и в случае неплатежа или банкротства, выплатит компенсацию.

Какие случае обычно признаются страховыми:

- должник обанкротился, либо его фирма была ликвидирована

- должник задержал оплаты сверх оговоренного срока

- законодательные изменения, военные конфликты и другие внешние факторы помешали должнику расплатиться по долгам

Продажа дебиторской задолженности

Продажа дебиторской задолженности — еще один метод борьбы с долгами. Подразумевает передачу за некоторое вознаграждение права требовать долг третьему лицу. По сути, это способ быстро получить денежные средства, а не дожидаться погашения долга дебитором.

Продать дебиторскую задолженность третьим лицам можно несколькими способами:

Заключить цесси. То есть договор, по которому передаются права на долг от одной организации к другой.

Подключить факторинг. То есть оформить соглашение, при котором права на дебиторскую задолженность переходят другой фирме. Продается тут только не текущая, а будущая задолженность.

Оформить вексель. Вексель — это ценная бумага. Она подтверждает право требовать от должника определенную сумму в конкретный срок. Дебитор выдает вексель как гарантию погашения задолженности. Документ также можно спокойно продать третьей стороне для взыскания.

Важно отметить, что продажа дебиторской задолженности обычно осуществляется с дисконтом, то есть ниже ее номинальной стоимости. Однако это позволяет бизнесу сэкономить время и ресурсы на взыскании.

Подытожим

- Дебиторская задолженность — это сумма денег, которую одна компания должна другой. Возникает, когда одна сторона выполняет обязательства раньше другой. Например, поставщик отгружает товар, но оплату получает через 30 дней

- Дебиторская задолженность может нарушить финансовую стабильность бизнеса и его ликвидность, но только если долги не возвращают вовремя. Поэтому компании стараются управлять дебиторской, страховать ее и даже продавать третьим лицам

- Дебиторская задолженность не приносит проблем, если должники вовремя закрывают долги. Тогда компания списывает дебиторскую задолженность со своего баланса без потери прибыли